退休在即

– 希望达到的目标: 钱要够用,身体要健康,不要出意外影响这些生活品质。不要失去独立, 不要造成别人负担。

眼看着就要退休了, 不管你喜不喜欢这一事实。你可能要补上储蓄投资不足的钱,或者注意预算改变退休后生活的方式。

你开始要定期做身体检查,知道自己身体的毛病,家族病史。与医生一起评估自己是否有长期病的风险,考虑买额外的健康或看照保险(Medicare 不支付长期的费用)。

至今你一直有为退休做了储蓄。但现在你得严肃地算一下你退休时真正可以用的钱有多少;又可以用多久。

合计一下你所有的可能退休收入,包含从工作上得来的退休金,个人的退休账户,社会安全保险金等等。

在美國領取社會安全福利/養老金(Social Security)

你可以下载 “退休生活预算表 Retirement Readiness Worksheet", 做一较精确的估算。

此时要特别注意考虑下列事情

在退休账户里将投资限额存放到最大额度

美国政府鼓励纳税人设立退休账户,让其有节税或延后缴税的好处,但同时也规定了每年可以存放进去的最高额度。在2018年,个人退休账户(IRAs)的上限额度是$5500, 50岁以上则增加为$6500。 公司提供的退休计划(如: 401K)是每人每年 $18,500, 50岁以上可增为$24,500。

如有相关问题,还有配偶收入是否影响退休金的节税额度,可查IRS 国税局的相关网页或本网站里的相关文章。

从公司的账户转出到何种退休账户?

不同类型退休账户有不同的节税功能。从公司退休时必须从公司的账户转出到何种退休账户?传统IRA 或者 Roth IRA? 这些处置有长远的效应,最好找专家讨论。

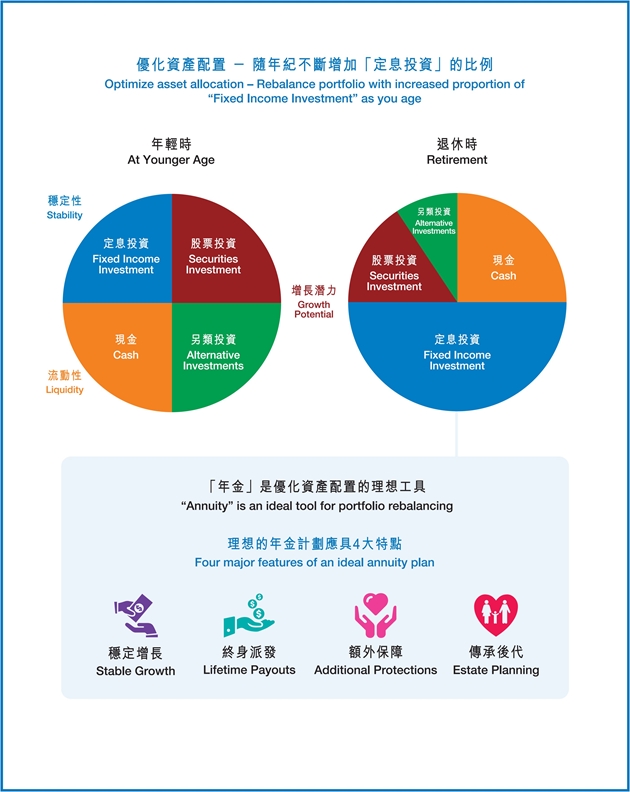

终生收入保障

如果你预期社会保险金不够支付你退休生活的开销,你又喜欢有固定收入。 你可以考虑买年金保险。于退休前买年金,可于你退休后领取固定的收入。

保险公司提供各种各样的储蓄及投资方案来保障你未来的收入。请阅读本网站里的相关文章。

我们很乐意解答退休时可能会面临的疑难问题。帮你做退休规划,计算领取申请社会安全保障金的最佳时间点,探讨是否需要额外的各种医疗保险来保障日后的生活品质和想传给子孙的财产。

相关文章

在美國領取社會安全福利/養老金(Social Security)

https://www.transamerica.com/media/avoid-penalty-flags_tcm145-104974.pdf

https://www.transamerica.com/media/field-guide-to-social-security_tcm145-100709.pdf