Optimax provides quality HD video systems and modern IP phone systems。

Optimax systems have been installed in homes, banks, retail stores, hospitals, and restaurants. We minimize our operation costs and pass the savings to you. We guarantee the lowest price on all our services, please call for free estimate.

Please feel free to contact us. Monday - Friday: 7am - 5 pm Pacific Standard Time.

Optimax Enterprise Inc.

9436 La Rosa Dr. Temple City, CA 91780

Tel: 626-297-1344; 626-380-2328

退休规划 (8)

你想知道未来退休时你户头里有多少钱吗?

算一下你退休時,戶頭有多少存款

退休金帳戶計畫,須考慮幾要素:

- 你現在的年齡

- 你現有的存款

- 每月放多少

- 存款的成長率可能是多少

- 將這些資料輸入,計算,最後一行會列出未來的總額

看计算后的结果,将此数字再去比较未来的开销,看他是否足以供我们用到90岁·。 就可以知道我们是否应增加存款的力度。

從現在起你每月應在退休帳戶裡存多少錢才能让你安心养老?

你退休帳戶裡的錢夠你用多久?能支持你的開銷到90歲?

考慮要素:

- 退休年齡

- 退休当日的户头存款额是多少

- 你每月打算提取多少

- 退休帳戶的成长率是多少

- 将這些資料輸入,計算。最後一格會顯示結果。

看了计算结果后,你就会知道你的退休储蓄够让你每月提取到你90岁吗?如果不足,那就只有赶快设法增加储蓄或准备过更简朴的生活

参考“养老金储蓄计算”

1.從現在到預期退休年齡,你是否应每月多存钱来投资孳息以避免退休金的不足,

2可用下列“退休金预算表”来计算来检查自己的开销是否可以更简约

你的退休金夠你養老嗎? 讓電腦幫你算一算

A.你退休時戶頭會有多少錢?

輸入要素:

- 你現在的年齡

- 你戶頭現有的存款是多少

- 打算幾歲退休

- 存款的成長率可能是多少

- 將這些資料輸入,計算,最後一格會列出未來的總額

B.你退休帳戶裡的錢夠你用多久?能支持你的開銷到90歲?

输入要素:

- 退休年齡

- 退休那日賬戶裡的總額是多少 (可由上表算得)

- 你每月須提取多少

- 退休帳戶的成長率是多少

- 将這些資料輸入,計算。最後一格會顯示結果。

摘录

【大纪元2013年05月29日讯】(大纪元记者秦飞编译报导)关于退休规划,我们不断听到有人说,他们需要存更多钱,他们担心是否存够钱以安养天年,他们担心官办的医疗体系是否会出现危机……,退休规划确实不容易。

为此,《今日美国》近期咨询了几位专业理财规划师的意见,归纳出以下7个人们最常见的退休规划误区。

1.退休后是否真的会减少开支?

在理财规划师、俄亥俄州西湖市Rehmann金融集团(Rehmann Financial Group)区域主管黑德(Joe Heider)的名单中,名列前茅的问题是,假设你在退休后的开支比你工作时少。一些规划师的经验法则是,多数人的开支将为工作时的80%-假设你不用支付每天的通勤费、职业服装和午餐等。但是黑德认为这一假设是错误的,特别是在退休初期。

他说:“我认为,多数人在退休初期花费得比工作时更多。”“当你工作时,你呆在办公室,没有花钱。但现在你有全天可以购物、旅游,和从事之前无法做的所有事。”

2.真的需要把这么多资金放在债券上?

退休的老规则是在临近退休时把资金的60%放在股票上,40%放在债券上,而在真正退休时把80%放在债券上。富国银行零售退休部主任卡伦.威姆比什(Karen Wimbish)说,这在今天将是一个巨大的错误。她说:“今天如果你还这么保守,你将无法跟上通货膨胀的速度。”“旧的公式是以你的父母一代为依据,他们的退休年数为10年。今天的人们寿命更长。他们需要保持投资组合的增长。混合公式应为50:50(50%股票,50%债券)而不是80:20。”

黑德说:“我不认为他们了解自己需要多少钱来支撑退休生活。”“特别是现在的利率达到了历史最低。如果你把资金放在低风险,固定收入类投资中,你需要更多钱来支撑今天的生活方式。”

3.是否考虑了通胀因素?

黑德说:“退休的人中有一种趋势,即投资方式过于保守。”“他们认为自己不再需要规避通胀。假设你还有25年的退休生活,通胀率为3%,除非你有增长的收入,否则你的购买力将显著下降。”

4.配偶是否授权委托书并共同持有所有账户?

克里夫兰金融咨询公司Accurate Solutions Group 投资顾问诺提克(Curt Knotick )说:“我的一位客户握有75.6万美元的金融资产,其中68.6万美元在丈夫名下的退休账户中。他是家中唯一的经济支柱,妻子则是全职妈妈。但他得过中风。由于妻子没有授权委托书,她无法接触这些资产。在IRA退休账户或符合资格的资产中,配偶不是共同持有人,而是受益人。配偶必须向法院呈请。只要花100美元办好授权委托书,就可完全避免这种情况的出现。”

伊利诺州水晶湖市Piershale金融集团的皮埃谢尔(Mike Piershale)认为应确保有一个房产规划,“我妻子死于癌症早期。”“人们以为这种事从不会发生。如果没有房产规划,可能会有很多费用开支来设置尚存配偶的退休生活。”

他又说,很多结婚夫妇的账户只在一位配偶名下。“如果这名配偶去世了,现存配偶必须通过遗嘱认证才能得到钱。如果第二名去世,将再次进行遗嘱认证。”

5.假设存款不够,您能在70多岁时继续工作?

威姆比什说:“你工作时看到多少70多岁的人还在工作?”“我们很多人假定自己会找工作或保留目前的工作,或足够健康。但你是否能工作这么久,这值得怀疑。”

黑德说,他们没有从长远角度考虑退休,“如果已婚夫妇在65岁时退休,他们有50%的机会活到90多岁。如果你再活25年,你的退休年数将是工作年数的一半。如果你在60岁退休,你的退休年数几乎等同于工作年数,你还要考虑到通胀因素。”

6.是否低估了健保费用?

威姆比什说:“人们寿命更长了,因此他们需要医疗保健。很多人认为联邦医疗保险(Medicare)将覆盖所有的医疗开支。”但事实并非如此。付款取决于治疗方式。她还说:“其中不包括看牙齿、视力和听力。”“老年人需要几种或所有治疗,他们低估了自己要支付多少。可能是一大笔费用,可能在退休后要支付25万美元,其中还不包括专业护理。”

7.心理上是否做好退休准备?

黑德说:“我认为心理误区更为严重。很多人以为自己所做的就是自己,他们很难摆脱这种想法。人们需要了解自己的爱好。他们退休了,却没有任何爱好,没有喜欢做的事。”

他还说:“我们看到人们退休了,却很忧伤。”“这为婚姻带来了压力。夫妇对退休有不同的看法。孩子已长大,现在他们全天与对方呆在一起。这可能使双方的关系紧张。当你全天与对方呆在一起,而不是每天5点之后直到睡觉,婚姻关系的性质将急剧变化。”

原文取自:在美國領取社會安全福利/養老金(Social Security)的最全權威攻略

政府官网: 社会福利 与 联邦医疗保险

據統計,在美國2/3的退休長者收入50%來自社安金,22%的人完全依靠它過日子。每一位在工作期間繳納社會安全稅達到一定額度的工作者,都會在退休時從政府那得到社會安全福利/養老金(社安金)。但社會福利會根據不同的工作和年齡等條件來計算,所以需要對社安金的運作及提取策略有所了解,並且要計算好社安金作為退休後的其中一個收入來源是否夠用。

I. 領取社會安全養老金的資格

領取社會安全養老金的資格主要是兩個,一個是積累的社會安全養老金的點數,另一個是年齡。社會安全養老金點數的積累來自納稅記錄。在美國,每個工作的納稅人只要月收入不低於1160美元就可獲得點數,收入增加,繳納的社安稅增加,積累的點數也隨之增加,每年最多能積累4個點,達到40點後才能領到全額社會安全養老金,否則就會有折扣。那些沒有積累過任何社會安全點數的人怎麼辦呢?如是貨真價實的窮人,沒任何其他收入和極少個人資產的話,養老則純粹是國家買單,可以申請一個名為「補充社會安全金」的社安項目(Supplemental Social Security),它專門為沒有或極低收入的人群設立,也包括沒有收入的盲人和殘疾人,後者領取社會安全金沒有年齡上的限制。

II. 收入和年齡影響退休福利

在工作期間繳納社會安全稅,可以賺取社會安全福利的點數。凡是在1929年或之後出生,領取社安金的積點要達到40(工作10年)。目前看來,社會福利金能支撐到2033-34年左右就會出現比較大的漏洞,在那之前,估計國會會提出增加社會福利稅(SS Tax)或者延長退休年齡的決定。社安金的數額主要受兩個因素影響,一個是根據在工作生涯中的最高收入中35年平均來決定;再一個是退休年齡。

近些年,聯邦法律規定的可領取社會安全養老金的年齡有不斷提高的趨勢。目前能享受全額養老金的年齡是67歲,但允許提前到62歲退休,只是社會安全養老金會減額發給,每提前一個月退休養老金會減發 0.56%。當然也可選擇推遲退休,每推遲一個月退休時養老金會增發0.25%,最多可再推遲5年,年滿72歲後退休者養老金不再增加。

退休年齡有幾種情況:在1944年或更早之前出生,66歲是全額退休年齡(Full Retirement Age);在1943年至1960年間出生,退休年齡提高至67歲。(詳細見下表)

如果是提前退休,社安金會有所扣減。見下表

延遲退休會使社安金增加一定的百分比,百分比根據出生年齡而變化。例如,在1943年或之後出生,超過全額退休年齡,領取社安金的時間每推遲晚一年,政府保證福利每年遞增8%。所以,不同年齡的選擇,可以相差70%,例如66歲領取社會福利金額中位數是$1300/月,提前到62歲拿大約$1000/月,而推遲到70歲才領取就有$1700/月。

注意:如果決定延遲退休,一定要在65歲時申請加入聯邦醫療保險計劃(Medicare)。如果不及時申請,保險費會更高。

III.社會安全金有什麼特點

聯邦政府發放的社會全養老金是美國工薪階層養老的重要收入,也是美國社會福利的安全保障,它主要有以下特色。

特色1.

具備人壽保險功能: 美國社會安全金不僅保障工薪族在退休後能有基本的收入,也兼顧保障那些因受傷或生病而無法工作的人,他們可從社會安全金中的殘疾者項目領取一些收入;另外如果一家之主過世了,他留下的孤兒寡母也可以通過領取社安金來渡難關。

特色2.

社安金通常伴隨物價指數調漲

特色3.

社安金涵蓋九成以上的是工薪族,1400萬老人因領取社安金脫貧,若是沒有社安養老金,美國65歲以上的老人中會有四年收入低於政府規定的貧困線標準。

特色4.

兒童也可以享受「養老金」。如果父親或母親過世,家中不到18歲的孩子可享受過世人員的社安金,照顧孩子的遺孀也同樣有享受的資格。

特色5.

社安養老金金尤其造福女性退休者。美國大部分女性的收入比男性低,加之為照顧兒女很多成為全職媽媽,這使得社安養老金對於退休女性尤為重要。另外,夫妻中若領取社安養老金的人去世,配偶可繼續領取過世配偶的社安金,這對於年長尤其是女性的生活是個不小的幫助。

對美國大多數退休人而言,社會安全金是養老金的一個重要來源,尤其是對中、低收入家庭,社會安全金在退休後收入中所佔的比例較大,它是一種普及全美國公民的養老金計劃,也是美國養老金計劃的基石。

IV. 提取策略:

1. 新移民不要犯一個大錯: 光顧眼前利益只拿現金工資可以不用交稅,可是這樣失業時沒有失業金,工作之殘時沒有工傷保險,未來退休時拿不到社安金及老人醫療,得不償失;

2. 每個人到62歲就可以開始領取社安金,因為提前提取,金額要打七到七五折;反之推遲提取的,可以有獎勵,每推遲一年政府保證社安金增加8%,一直到最晚72歲,之後金額就不會改變,所以最遲也要72歲提取;

3. 根據2015年社安局的統計,66歲提取全額社安金支票平均金額是$1341/月,62歲提前提取的金額是$1005/月,70歲提取的是$1770/月,最低同最高之間差距70%,所以一定要注意提取之策略及時機;

4. 以目前提取速度來計算,雖然入不敷出,但是社會安全金應該可以付全額到2034年,之後支撐到2088年完全用光。不過政府應該在這之前就會有所動作以確保社安金之安全;

5. 例如奧巴馬政府就填補了兩個很受歡迎的漏洞,包括申報後推遲策略(filed and suspended strategy),2016年4月30號之後就停止了;

6. 現在就快退休的人,不要因為擔心社安金入不敷出的問題就早早的62歲一到就申請,因為社安金還有二十年才會受到威脅。要考慮的是自己有沒有預備其他退休金可用還是完全依賴社安金(沒有其他選擇),及家族的壽命歷史,自己的身體健康情況來決定;

7. 一般來說,自己考慮能否活到82/83歲是一個決定的關鍵。要是低於這個年紀,就儘早提取社安金,62歲一到就開始提取;要是家族都有長壽史,而自己身體健康不錯,那就推遲到70歲才提取,讓社安金每年保證增加8%;

8. 為什麼82/83歲是如此關鍵呢?讓我們算一下: 假設66歲退休每年領取$24,000,如果提前在62歲時拿,打個75折,就是$18,000一年. 再假設每年2%通脹率,到66歲前每年都把全部社安金拿去投資,回報為6%,那麼四年後的總投資額是$85,881。如果等到66歲時領取,社安金變成每年$25,978 ($24,000 加每年2% 通脹,四年).繼續以投資回報為6%來算,那何時能打和?答案是21年,就是83歲時打和。也就是說,要是能活到83歲,就推遲領取比較合適。要是估計自己活不到83歲,就62歲時儘早提取社安金合算。根據保險業精算協會統計, 62歲老人有 50% 機會活到85歲,25% 機會活到92歲;

9. 社安金也可辦理家庭福利,當伴侶其中一人正在領取社安金時,另一半如果符合以下條件也可以領取:年滿或超過62歲的配偶;正在照顧16歲以下的子女或殘疾子女的未滿62歲配偶;年滿或超過62歲的離異配偶;未滿18歲子女;殘障子女。離婚的也可以領取前配偶的50%福利金,條件是必須結婚〉10年,離婚〉2年,之後沒有再婚,配偶再婚也沒關係;

10. 沒有工作或收入較低的配偶有權得到退休伴侶全額社安金的一半。如果既符合領取自己社安金同時又符合領取配偶1/2福利資格時,如果配偶1/2福利高於自己的福利,可以選擇較高的那個,並繼續累積自己福利8%增長,延遲拿自己福利。

提取策略例子:

典型案例:Andy和Alice是一對夫婦,在Andy 66歲,Alice 63歲。Andy在66歲退休年齡時,可以拿到$2,500的退休福利,再過3年,Alice66歲時,Alice自己有$1,200社會安全福利。在Alice 66歲領取全額社安金時,她可以領取$1,200再加上配偶福利$50,共拿到$1,250。兩人每月共拿到$3,750社安金,這是最普遍的選擇,但並不是最佳策略。

Alice和Andy領取社安金時可以有更好的策略:就是申請有限福利(Restricted Benefits):Alice在66歲開始可以享受配偶福利。如果Alice選擇在66歲時領取配偶福利$1250,而推遲提取自己的福利,在她70歲時,可以領取$1,534,加上Andy的$3750,每月共$4,084,比之前每月多$300.

反過來做的話,如果Alice 在63歲時提早領取打折有$960/月,Andy 那時66歲,他可以享受配偶福利,即Alice全額社安金的50%,就是1200X50%=$600/月,兩人共$1560/月,同時他推遲自己的社安金($2500)每年有8% 遞增,到他70歲時他的社安金就是$3300/月,兩人共$4260,比第一個選擇多了$500/月,挺有用的。

財務專家普遍認為,安享晚年大概需要退休前收入的70%到80%。對於一般工作者,社安金大約僅相當於退休前收入的20-30%,遠遠不夠,還有必要擁有其他養老金、儲蓄和投資,才能放心。

See also reference:Your 2018 Guide to Social Security Spousal Benefits

退休规划10大要点

- 要编列预算。计算收入,生活开销,债务等以明白自己的财务现状。定明确的财务目标-为中短期需求和将来的退休金做准备

- 尽早为退休金做储蓄, 避免借债

- 找工作时, 留意雇主是否提供退休计划。 加入雇主提供的退休计划。 最大可能地用尽雇主的相对付出(matching contribution),尽量延后交所得税的时间。

- 如果雇主没提供退休计划, 赶快设立自己的个人的退休账户

- 预计退休后的生活所需,想出如何满足这些需求的策略, 用白纸黑字写下。通盘考虑:通货膨胀后的生活费, 医疗费用,及 可能取得的政府福利。如计划将来退休时打算长旅行等其他嗜好,费用应另外计入。可考虑找理财专业人员来咨询。

- 不论你是想依赖理财专员或自行操作,学习退休投资的各种资讯。 多了解政府提供的社会安全保险金及其他社会福利的制度。

- 将你可投入退休账户的金额 存到最大限额

- 不断更新自己的工作技能, 为未来退休后可能需要继续工作准备。

- 要有预备计划,万一自己突然失业或被迫提前退休时不至于不知所措

- 保持身体健康养成良好生活习惯,以求减轻年老时的医疗或长照费用。

退休财务规划 vs 投资致富攻略

我们须着重一生的财务规划,而非只是短期获利。我们相信长期的投资,分散风险的资产配置,最大化的节税,才是稳健成功的王道。

相关文章 退休规划常见的7大误区

计算退休收入时,应将社会安全福利金列入。相关文章请读 在美國領取社會安全福利/養老金(Social Security)

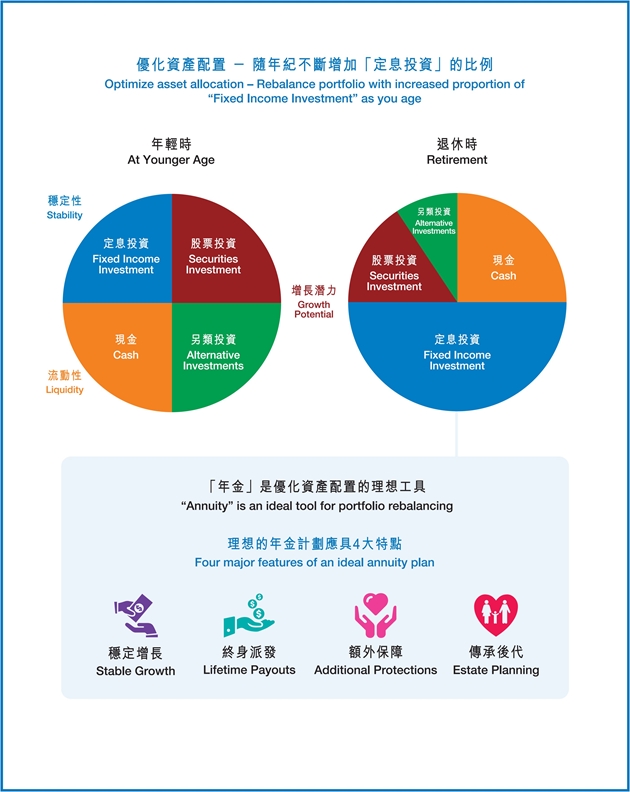

如果你害怕退休后没有足够稳定的收入,那你可用年金保险补社会安全福利金的不足。相关文章请读 年金范例

你有足够的钱可以退休了吗?请用“退休金预算表”来估算

Retirement Readiness Checklist

Retirement Readiness

Abstract: Retirement Readiness begins with a look at tax sheltering and how retirement plans can help you save on taxes. It surveys a number of common retirement plans that offer tax deferral. Following this, it narrows in on individual retirement accounts, both traditional and Roth, explaining how you can fund them and withdraw from them. Contribution limits and tax-deduction limitations are also covered.vs,

美国退休生活

终于退休了!我们开始着眼如何保持足够的老本并过自己想过的生活,同时希望能给子孙留点财产。

62-70岁半 -退休年龄段的注意事项

祝愿此时你有最佳的财富+健康,预备好走更远的路。为你的福利着想,请特别留意一些特别的日子。

62岁生日

在你62岁生日的次一个月,你可以开始领取社会安全保障金。除非你是残障,62岁就领退休金的话,你可领全额退休金的75%。 你的配偶也可以领跟着来的配偶社会福利金。社会局建议申请人在提领日之前3个月就开始办手续。

65岁

在你65岁生日的时候,如果你尚未打算领取社会福利,你应于生日前3个月提出申请可以獲得免費的聯邦醫療保險 Medicare 醫院保險(A 部分)。

任何享有免費聯邦醫療保險住院醫療保險(A 部分)的人都可以通過每月支付保險費參加聯邦醫療保險的門診醫療保險(B 部分)。在首次符合醫院保險(A 部分)的資格時,您有七個月的時間申請醫療保險(B 部分)。申請的延誤將會導致保險開始的延遲,並使保費提高。

如本人或配偶目前正在工作並具有雇主提供的團體的醫療健康保險,您可以推遲申請聯邦醫療保險Medicare 的 B 部分,並不需要支付因延遲投保而加收的罚 款。

66岁

若您在 1943 年至1954 年間出生,全額退休福利領取年齡是 66 歲。

若您在 1955 年至 1960 年間出生,全額退休福利領取年齡逐漸提高至 67 歲。

對於 1960 年或以後出生的人,全額退休福利在 67 歲時支付。

配偶福利也将在生日后开始生效。

社会局希望福利领取人在该生日前3个月就提出申请。

70½ 岁

国税局规定在你满70岁半这年为“退休账户供额(required minimum distribution RMD) 第一年”。要求你开始从投资于退休账户的钱开始提出来,不得低法定的比例。第一回,你必须在次年4月底以前完成。其后,你须于每年年底前提出该年的份额。

如果你第一回RMD就延迟至70岁半的隔年4月份才完成,同年年底你须再提第二个RMD份额。

https://www.transamerica.com/media/rmd-reference-guide_tcm145-100878.pdf

https://www.transamerica.com/media/advanced-markets-new-year-checklist_tcm145-100880.pdf

留意,若您在達到全額退休年齡之前退休,福利將有所扣減。

保存你的财产

退休过程分两个阶段

- 积存阶段- 根据你财务规划有纪律地投资,增强家底

- 支出阶段 –动用上阶段存下来的老本来过自己想过的日子或其他必要的开销。

*注意

没有上班工作,量入为出要有好的计划。尤其是现代人寿命都比前人长。 许多人都在退休后又活了20-30年,甚至更久。

从新检讨你的资产配置

就个人情况,跟你的财务顾问讨论你的投资策略和资产配置。考虑到还有好几年要过,是否应採保守型投资组合,买长期成长类的资产?

编实际的预算,节约开销

仔细列出退休时所有的费用,无论是固定的。变动的, 旅行休闲,医疗,慈善贡献,礼物赠与。。等等。

留意所有的收入来源

除了退休积蓄,要计入社会安全福利金和工作单位提供的退休年金。

详细读读:https://www.ssa.gov/pubs/CH-05-10035.pdf。

开始自己的生意或打非全职工

越来越多的退休人士于退休后继续工作。如此你的老本就不会于退休后被动用,还可被继续用来帮你投资生财。

考虑长期看护保险

一个突然短期的疗养院休养就会消耗掉你大量的储蓄。长期看护照料的费用是非常昂贵的。要使你的投资储蓄仍能持续帮你稳定地产生稳定收入,你需要考虑长期看护保险。

勿忘税务

退休收入仍可能要缴税,要找资料和专家咨询。

仍有医疗保险吗?留意它保的内容符合你的需要。

要为身后事做安排

退休在即

– 希望达到的目标: 钱要够用,身体要健康,不要出意外影响这些生活品质。不要失去独立, 不要造成别人负担。

眼看着就要退休了, 不管你喜不喜欢这一事实。你可能要补上储蓄投资不足的钱,或者注意预算改变退休后生活的方式。

你开始要定期做身体检查,知道自己身体的毛病,家族病史。与医生一起评估自己是否有长期病的风险,考虑买额外的健康或看照保险(Medicare 不支付长期的费用)。

至今你一直有为退休做了储蓄。但现在你得严肃地算一下你退休时真正可以用的钱有多少;又可以用多久。

合计一下你所有的可能退休收入,包含从工作上得来的退休金,个人的退休账户,社会安全保险金等等。

在美國領取社會安全福利/養老金(Social Security)

你可以下载 “退休生活预算表 Retirement Readiness Worksheet", 做一较精确的估算。

此时要特别注意考虑下列事情

在退休账户里将投资限额存放到最大额度

美国政府鼓励纳税人设立退休账户,让其有节税或延后缴税的好处,但同时也规定了每年可以存放进去的最高额度。在2018年,个人退休账户(IRAs)的上限额度是$5500, 50岁以上则增加为$6500。 公司提供的退休计划(如: 401K)是每人每年 $18,500, 50岁以上可增为$24,500。

如有相关问题,还有配偶收入是否影响退休金的节税额度,可查IRS 国税局的相关网页或本网站里的相关文章。

从公司的账户转出到何种退休账户?

不同类型退休账户有不同的节税功能。从公司退休时必须从公司的账户转出到何种退休账户?传统IRA 或者 Roth IRA? 这些处置有长远的效应,最好找专家讨论。

终生收入保障

如果你预期社会保险金不够支付你退休生活的开销,你又喜欢有固定收入。 你可以考虑买年金保险。于退休前买年金,可于你退休后领取固定的收入。

保险公司提供各种各样的储蓄及投资方案来保障你未来的收入。请阅读本网站里的相关文章。

我们很乐意解答退休时可能会面临的疑难问题。帮你做退休规划,计算领取申请社会安全保障金的最佳时间点,探讨是否需要额外的各种医疗保险来保障日后的生活品质和想传给子孙的财产。

相关文章

在美國領取社會安全福利/養老金(Social Security)

https://www.transamerica.com/media/avoid-penalty-flags_tcm145-104974.pdf

https://www.transamerica.com/media/field-guide-to-social-security_tcm145-100709.pdf