Optimax provides quality HD video systems and modern IP phone systems。

Optimax systems have been installed in homes, banks, retail stores, hospitals, and restaurants. We minimize our operation costs and pass the savings to you. We guarantee the lowest price on all our services, please call for free estimate.

Please feel free to contact us. Monday - Friday: 7am - 5 pm Pacific Standard Time.

Optimax Enterprise Inc.

9436 La Rosa Dr. Temple City, CA 91780

Tel: 626-297-1344; 626-380-2328

壽險

美國最好的variable life insurance-實例分析

- Details

- Written by Optimax

要某一理解金融產品不能只看廣告說明書或聽業務代表的解釋。最好拿個實例來參考,如此才能正確地理解該產品,不會被天花亂墜的表面說辭迷惑,而做出不明智的投資決定。

我自己擁有Brighthouse 的變利型壽險(variable life insurance)。 我非常喜歡。在此用實際的保单-年度报告来介紹大家這產品。

基本上好的變利型壽險有兩個特點:

1.投資的標的既優良又多樣;投保人可以自行創造出滿意的報酬和避風險組合(即:合理的資產配置)。

2. 帳目清楚,各種費用及投資收益均被清晰的陳列

Brighhouse 提供了許多優良的基金作爲投資選項; 有股票和債券,有高成長型也有保守型的基金。 投保人可以利用這些產品組湊出適合自己的投資組合。年輕人可以用成長型的基金做長期投資, 求取高回報的成長。保守的人可以少買股票基金而買多點債券基金來賺取穩健的成長。 這種彈性,使這產品很適合喜欢自己操作投資的投保人。

這些选择,让知道如何操作的人获得高於指數型壽險的回报,同時也不會有計算利息的公式被保險公司更改的情形發生。

對於買投資型終身壽險的人來講,他冀望着可以得到三種好處: 身家保障,求取長期的投資收益,又可節省投資所得稅。Brighthhouse 的產品完美地符合了這些需求。

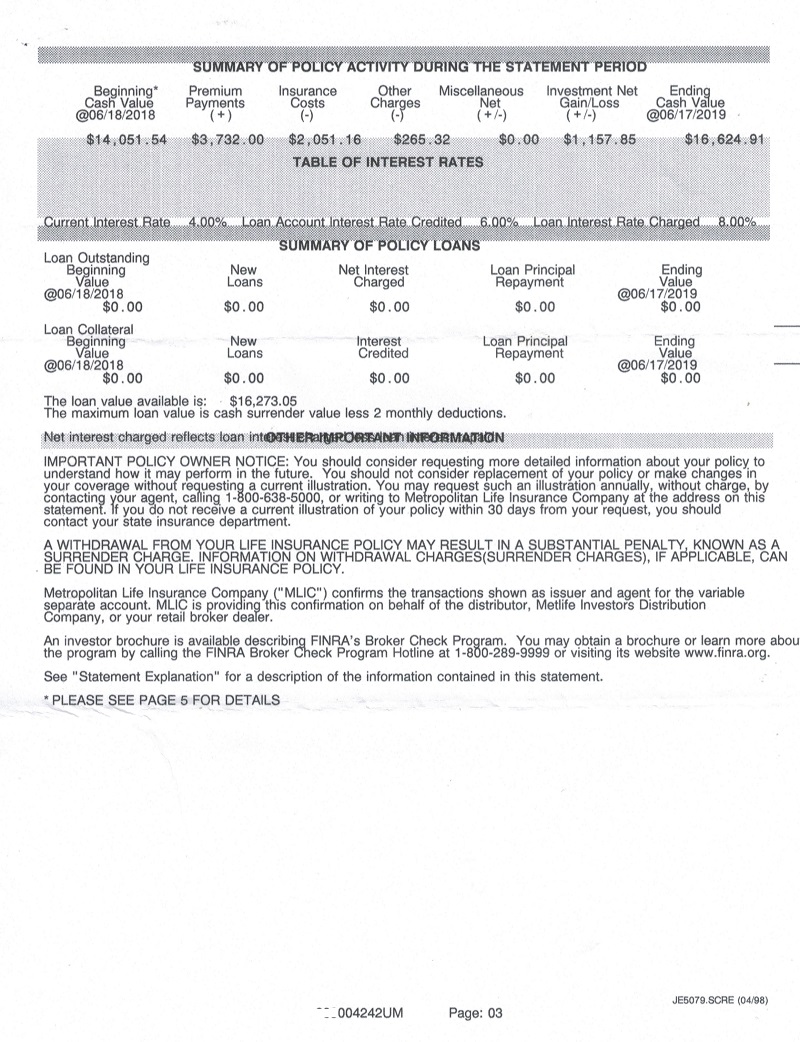

1. Bh-VL-保單年度報表裏彙總

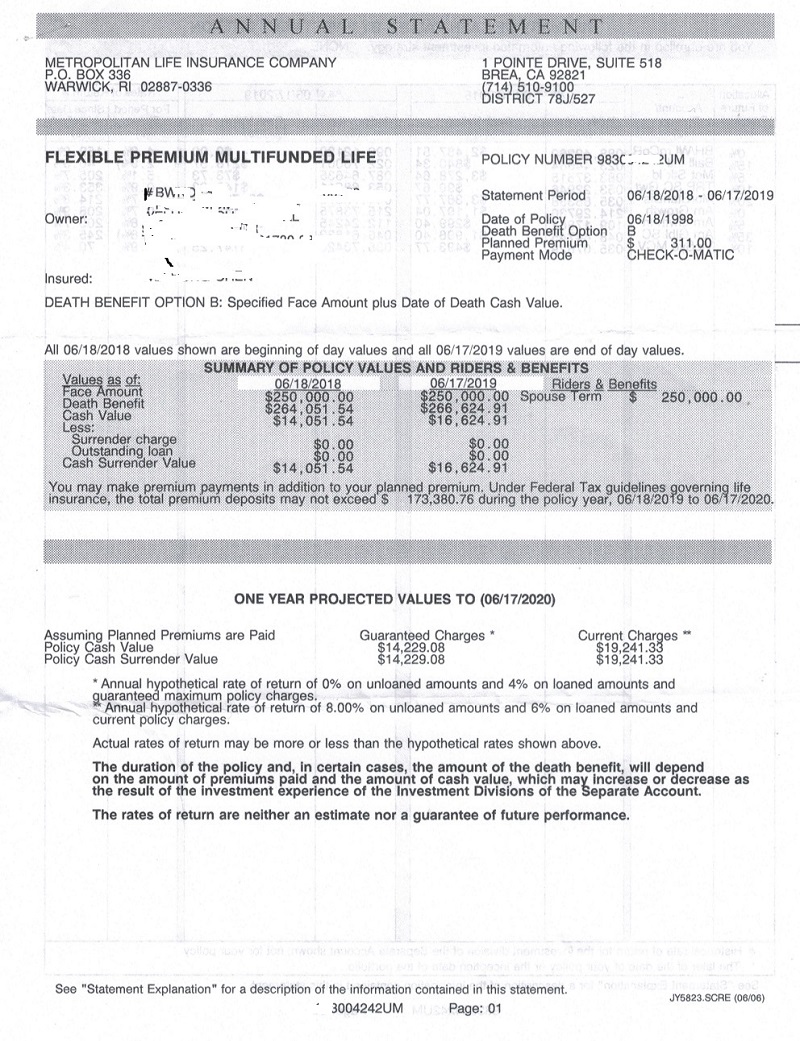

Brighthouse (舊名 MetLife) 變利型壽險的年度報表(實例)

要某一理解金融產品不能只看廣告說明書或聽業務代表的解釋,最好拿個實例來參考,如此才能正確地理解該產品。 不會被天花亂墜的表面說辭迷惑,而做出明智的投資決定。

保單年度報表裏彙總出:當下投保人與保險公司的權利義務關係。

投保人與其配偶合買$250,000的壽險。 如果投保人於6/17/2019身故, 受益人(配偶或家屬)可得$266,624.91的死亡給付。

如果投保人於6/17/2019 退保, 他可領會$16,624.94的現金

假如投保人想要大筆的放錢進來投資已享受節稅的優惠, 兩年內放入的總額不得超過$173,380.76

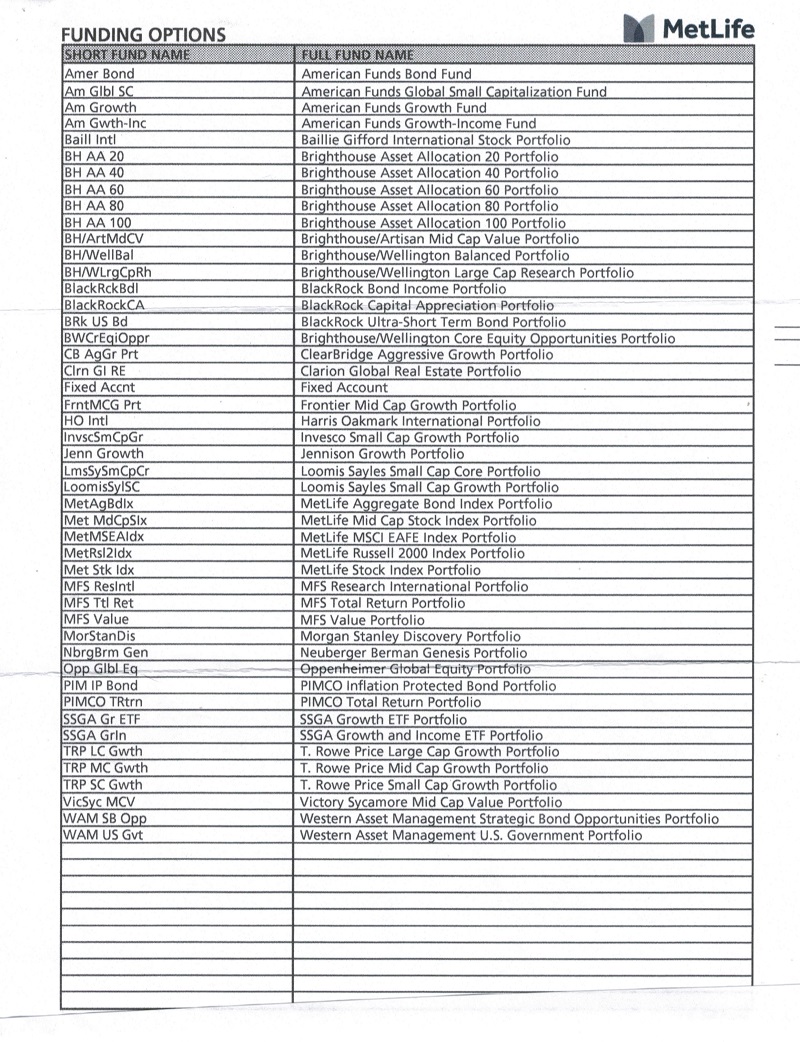

2. 投資選項清單

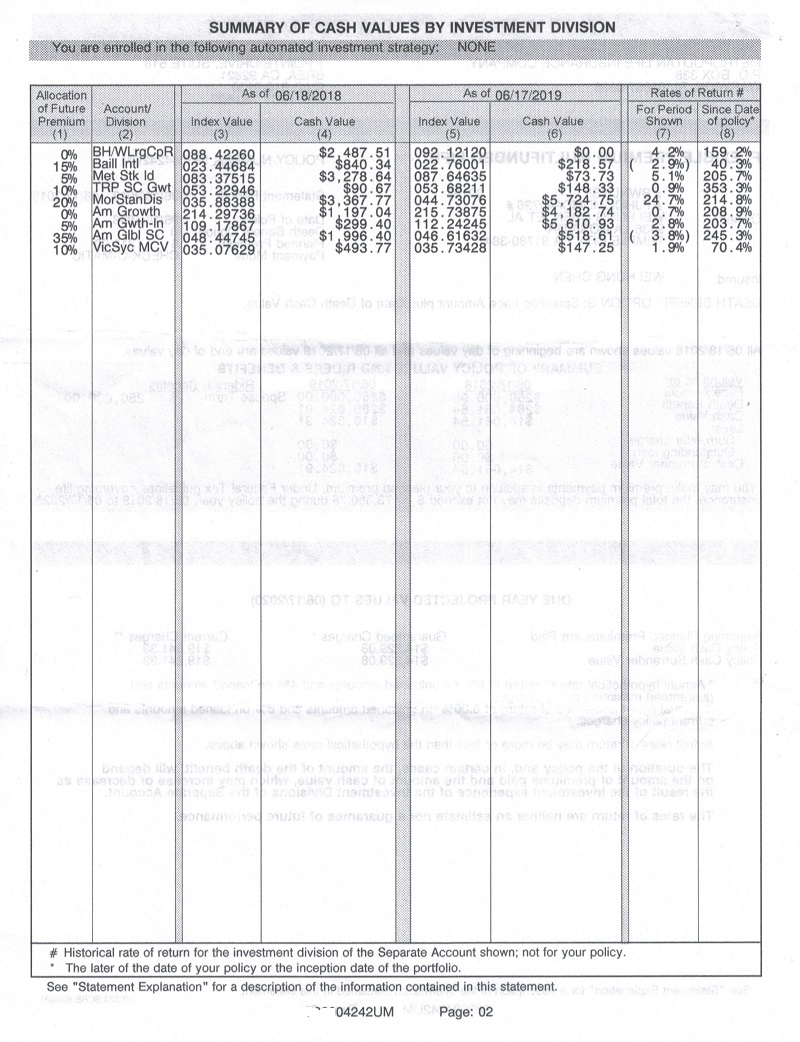

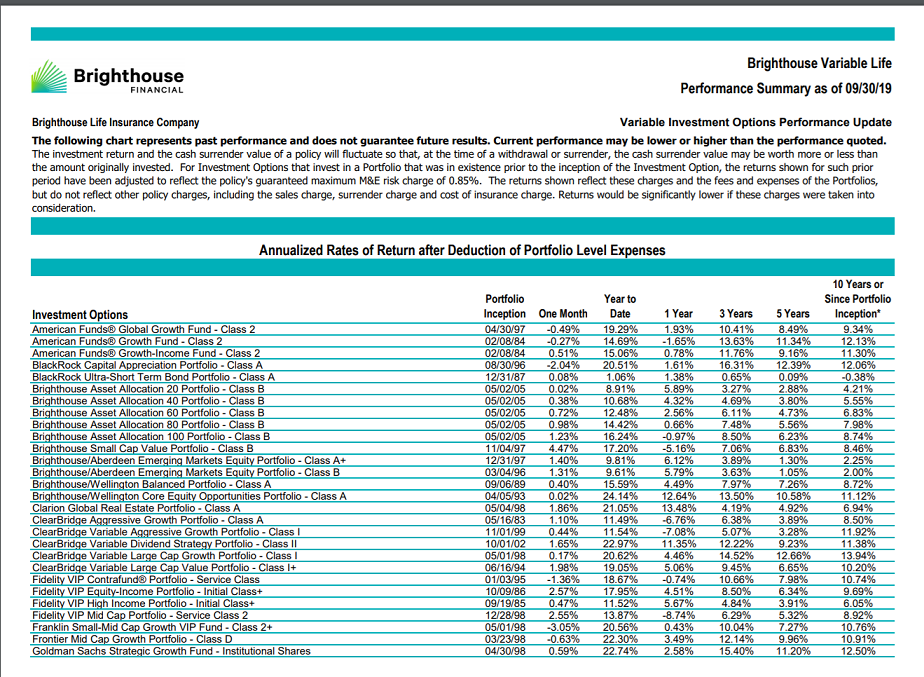

3. Bh-VL-投資表現

年報酬率=(期末值/期初值)-1; (7)={(5)÷(3)}-1

Cash Value = 實際的投資額

本頁的第一項, BH/WLrgCpR 每股單價 由 $88.422漲到 $92.12, 報酬成長率爲4.2%。 但我與年年底將該項投資的錢轉投資其它項目,故其年末餘額(6)變爲0.

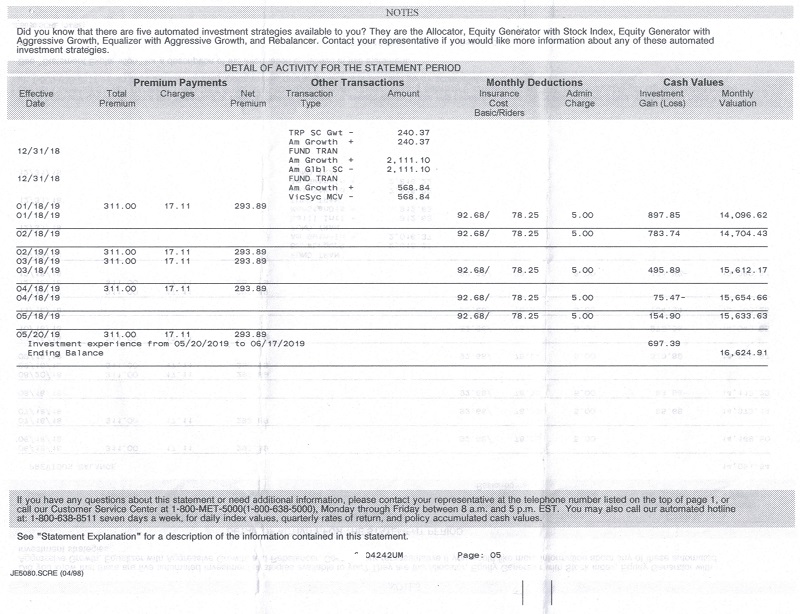

4. Bh-VL-資金變動明細

第一行,12/31/2018 這行列出:投保人當時轉換投資標的的各筆交易

第二行,01/18/2019 这行列出:

- 投保人每月交$311的保費(premium), 扣掉 $17.11 的手續費(沒交premium 時,就不必交此費用),得出淨使用額(net premium) $293.89;

- 再扣 投保人及其配偶的合保壽險保費(96.28+ 78.25), 手續費$5。

- 2019年1月份,這保人投資獲利爲$897.85。 如何獲得此收益,請看前頁說明。投資利得每月不同。

- 期初的餘額經過上述金額的加減變化, 一月份的餘額爲$14,096.62. 每個月周而復始的如此計算。

5. Bh-VL-金額變動的彙總

將本年度的金流進出的細目加總,說明Cash Value 期末餘額

並一眼可看出投資獲利金額,保險公司的收費總額,投保總額

Brighthouse 變利型壽險 (VUL)- 優點分析

- Details

- Written by Optimax

買變利型終身壽險的人可以得到三個好處:買個身家保險;利用保單的現金賬戶自行操作投資求取讓自己滿意的收益,投資所得稅可以豁免。Brighthhouse 的產品完美地符合了這些需求。

我自己擁有Brighthouse 的變利型壽險(variable life insurance), 我非常喜歡。在此介紹給大家。這產品的倆大優點:

1.可投資的基金選項優良且多樣;會使用的人可以創造從較令自己滿意的報酬。

2. 帳目清楚,各種費用及投資收益均被清晰的列出。 費用清楚可以讓投保人比較不同保險公司的收費,投資報酬的清楚陳列可以讓投保人有效率的更改投資組合。

這本文裏我先介紹它提供的第一個有點,在另文 美國最好的variable life insurance-實例分析介绍第二個優點。

由以上清單可以看到Brighthouse 提供了許多優良的基金作爲投資選項; 有股票和債券,有高成長型也有保守型的基金。 投保人可以利用這些產品組湊出適合自己的投資組合。年輕人可以用成長型的基金做長期投資, 求取高回報的成長。保守的人可以少買股票基金而買多點債券基金來賺取穩健的成長。

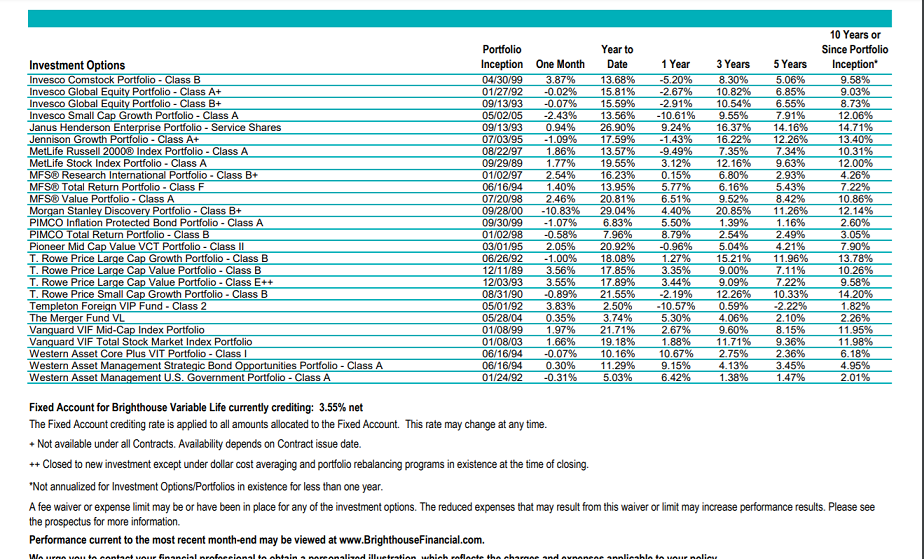

根據投資大師tJack Bogle 的建議, 40歲的人其投資組合裏應有40%的債券與60%的指數型股票基金。 假如你現年40歲, 根據此原則你可以將現金賬戶裏的40% 買PIMCO的Inflation Protect Bond, 60% 買Vanguard的Total Market Index Fund (Russell 1000)。 根據09/30/2019的記錄,該兩基金做成40/60的組合後的成果可以由下表得知。 這個組合的過往3年表現是7.8%, 5年爲6.29%, 10年的年化報酬率表現是8.45%。 去年底經歷美國股市大跌,1年的報酬率是3.53%。你如果滿意這樣的成绩,预期它们未来也有如此水准的表现,你就買此二基金。

| As of 09/30/2019 | ||||||

| Investment Options | Month | Year to Date | 1 year | 3 Years | 5 Years |

10 Years or Since Portfolio Inception

|

| PIMCO Inflation Protected Bond Portfolio - Class A | -1.05% | 6.99% | 5.71% | 1.60% | 1.36% | 2.81% |

| Vanguard VIF Total Stock Market Index Portfolio | 1.68% | 19.36% | 2.08% | 11.93% | 9.58% | 12.21% |

| 40% PIMCO IP Bond and 60% Vanguard TM Index | 0.59% | 14.41% | 3.53% | 7.80% | 6.29% | 8.45% |

如果你能負擔高一點風險, 想要獲取多一點投資報酬, 那你挑高風險的成長型的基金並增加它(們)的比重。反之,如果你不願冒風險,你就增加挑債券的比重或買保守一點的基金。如上表般,利用過往表現的數據模擬各種情境挑出基金來建立自己滿意的投資組合; 同時你每過一段時間就調整一下你的組合以因應不同的環境,這是固定利率或指數型基金所沒有的彈性。

另外, 變利型壽險的長期投資報酬率是高於指數型壽險的,同時也不會有指數型壽險被保險公司更改利息公式的情形發生。

想要解讀實際的報表,請讀 美國最好的variable life insurance-實例分析

定期或終身壽險? 那個划算 - 必要性 vs 費用

- Details

- Written by Optimax

定期或終身壽險? 那個划算 - 必要性 vs 費用

買壽險是投保人愛護家庭的表現。萬一投保人有不幸事故發生時,保險公司會付一大筆安家费給他的妻兒子女,讓他們能安心生活一陣子。

買壽險是一種必要的行動,衆所皆知。但定期和終身保險何者較佳?

主張買定期保險的人主張買到孩子長大可以自立以後即可,年紀大後的保險費過高就不值得再買了。他們認爲終身保險不值得,因爲終身壽險的保費太高。 這類人認爲與其買保險,不如將錢拿去投資股票。

但有些人認爲買終身壽險比較划算。因爲在他們老死時,他們仍想要藉由壽險裏的死亡給付留給配偶和子孫一筆大錢。有了“必要性”,多花點錢付保费也就是值得的。此外從成本分析的角度言,如果最終保險公司提供的死亡給付(death benefit )大於保費的總額,那對投保人而言這投保的交易就算是好的買賣。舉例來說, 如果投保人這輩子共花了20萬塊錢的保費,85歲過世,保險公司給家屬25萬塊錢的死亡給付,那他這個保險交易就不算虧本,雖然20萬保費看起來不低。

最理想的保险买法是:定期及終身壽險並用。以30歲的人需要50萬的壽險保障爲例。他可以買25萬保額的30年期的定期保險。再另買25萬保額的終身壽險。 如此計劃下, 萬一該投保人於60歲前過世,其子女尚未完全自立, 家裏需要用錢的地方多,他可給家屬留下50萬的保險給付;若他是過了60歲身故,他的子女已經自立,他则留給配偶25萬。如此,他就可因應需求的不同而又不一樣的保障。

我們應該於年輕時就買終身壽險,以免年紀大了會因健康因素買不到便宜的保險。縱使萬一七老八十時,覺得壽險不值得的,我們還是可以退保或將它轉換成年金保險(Annuity),轉成穩定收入領取一生。。

壽險

- Details

- Written by Optimax

若孩子的教育金, 房貸,家人的生計會因你的意外死亡而遭遇重大困難,則買壽險就是必要的。

定期壽險

定期壽險,是指在保險合同約定的期間內,如果被保險人死亡或全殘,則保險公司按照約定的保險金額給付保險金,若保險期限屆滿被保險人健在,則保險合同自然終止,保險公司不再承擔保險責任,並且不退回保險費。

定期壽險具有"低保費、高保障"的優點,保險金的給付將免納所得稅和遺產稅。

目前市場上的保險產品主要分爲儲蓄型和保障型,儲蓄型保險兼具儲蓄和保障功能,具有增值收益的特點

定期壽險只有保險功能,沒有儲蓄功能,其保費是人壽保險中最便宜的。

適用對象

對於那些事業剛剛起步的年輕人或者收入較少的人羣來講,消費型定期壽險可以讓大家在家庭責任最重大時期,以較低的保費獲得最大的保障,是一種很好的選擇;另外,很多私人企業的所有者往往將企業資產及個人資產合二爲一,一旦企業主發生風險,將直接導致企業的正常運轉,並會使家庭的生活水準下降。在當今信譽發展時代,定期壽險也是個人經商和辦實業的一種信譽的保證;再之,對於那些有房貸的人羣,購買定期壽險也是很好的選擇,其總保額和房子總價相當,保險期限和還款期限差不多就可以。

終身壽險

終身壽險意味着“可以保一輩子”,這也是與定期壽險的最大區別。終身壽險只要維持合同有效,保險金最終必將給付(因爲人總有一死)。不會如定期保險,在保險期過後被保人無法從保險公司領到任何回報,有虧本的感覺。

傳統終身保險(Whole Life )其特點是終身保障,保費是固定不變的。終身人壽保險的保單通常集合保險和儲蓄投資於一身。保單中另含有現金價值(cash value),由保險公司每年派發的紅利累積而成. 這種儲蓄型保險的保險費相對較高,因爲除基本的保險成本外還收取部份用於現金價值賬戶。

這種保險適合於收入比較穩定,較高資產,希望有穩定的回報又不想自己參與投資的人士。也是投資者藉此保險賺取避稅收入和計劃以保險金遺留給家人或其他人的被保險人(配偶);又可免繳納許多遺產稅。

萬能壽險

萬能壽險是一種儲蓄型的壽險。每次繳交的保費(premium)中有一部分用來買壽險,一部分用來投資。

萬能壽險除了同傳統壽險一樣給予保護生命保障外,還可以讓客戶直接參與由保險公司爲投保人建立的投資帳戶內資金的投資活動,將保單的價值與投資帳戶資金的業績聯繫起來。

萬能壽險組成結構:分爲兩部分

一份可續保的定期壽險加一個獨立的個人投資賬戶

1. “可續保的定期壽險”表明,萬能壽險是一種定期壽險,終生有效,其保費跟着年齡而逐年上漲。2.“獨立的個人投資賬戶”,投資賬戶的賺或賠與保險公司無關。投保人直接將戶頭裏的錢投入股市,因此盈虧自負。

保費的繳交可以有彈性

1. 保單所有人能暫時少繳, 多交保費金額,甚至暫時停止繳;只要先前在投資戶頭裏的錢達到一定的額度。

2. 保險金額可以改變 -逐年增加·或減少。20至40歲的青年人處於事業的起步或發展階段,剛剛組建家庭,房貸和車貸不可突然因被保人的意外而中斷,此階段則應提高保險的比重。等到了50歲後子女已成年,可能需要多一部分現金來補充養老,這時可以降低保險比例,而升高投資的比重。

所有投資賬戶裏的成長所得是不用交稅的。受益人在保人死亡時可領取此投資賬戶裏的錢和保險金,也不用交稅。